Profesi content creator kini menjadi salah satu pekerjaan yang paling diminati. Banyak orang melihat kreator sukses mendapatkan penghasilan besar dari konten video, live streaming, endorse, affiliate, hingga kerja sama brand. Namun di balik itu semua, dunia content creator sebenarnya jauh lebih kompetitif daripada yang terlihat di media sosial.

Tidak sedikit orang semangat membuat konten di awal, tetapi berhenti setelah views sepi atau follower tidak bertambah. Padahal menjadi content creator bukan hanya soal bakat, melainkan soal konsistensi, strategi, dan kemampuan memahami audience.

Banyak orang masih menganggap Facebook Pro kalah populer dibanding platform lain seperti TikTok atau YouTube. Padahal, fitur FB Pro justru menjadi salah satu peluang menghasilkan uang yang sedang berkembang pesat, terutama bagi kreator konten di Indonesia.

Dengan memanfaatkan mode profesional Facebook, pengguna bisa mendapatkan penghasilan dari iklan, bonus performa konten, stars, hingga kerja sama promosi. Menariknya, banyak kreator pemula mulai mendapatkan cuan meski follower mereka belum terlalu besar.

Lalu bagaimana sebenarnya cara menghasilkan uang dari FB Pro?

Dunia affiliate marketing semakin ramai di Indonesia. Dua platform yang paling sering dibandingkan saat ini adalah Shopee Affiliate Program dan TikTok Shop Affiliate. Keduanya sama-sama menawarkan peluang menghasilkan uang dari promosi produk, tetapi cara kerja, algoritma, dan potensi penghasilannya punya perbedaan besar.

Banyak content creator pemula bingung harus mulai dari mana. Ada yang merasa Shopee lebih stabil, sementara yang lain menilai TikTok lebih cepat viral. Jadi sebenarnya mana yang lebih menguntungkan?

PHK adalah salah satu momen paling menekan dalam hidup, apalagi ketika terjadi di usia 35 tahun. Di umur ini, banyak orang sedang berada di tengah tuntutan hidup yang berat: cicilan rumah, biaya sekolah anak, tanggung jawab keluarga, hingga target karier yang belum selesai. Ketika pekerjaan hilang mendadak, rasa panik sering datang bersamaan dengan ketidakpastian.

Namun kenyataannya, usia 35 bukan akhir dari segalanya. Banyak orang justru menemukan arah hidup baru setelah kehilangan pekerjaan. Yang menentukan bukan hanya seberapa besar masalahnya, tetapi bagaimana cara menghadapi situasi tersebut.

Isu mengenai kondisi Anggaran Pendapatan dan Belanja Negara (APBN) kembali menjadi perbincangan hangat. Banyak ekonom mulai mengingatkan potensi membengkaknya defisit anggaran di tengah tekanan ekonomi global, pelemahan rupiah, dan meningkatnya kebutuhan belanja pemerintah. Pertanyaannya, apakah defisit APBN Indonesia benar-benar terancam jebol dan menghancurkan disiplin fiskal yang selama ini dijaga ketat?

Kekhawatiran ini muncul bukan tanpa alasan. Dalam beberapa tahun terakhir, pemerintah menghadapi tekanan besar dari berbagai sisi. Di satu sisi, negara membutuhkan belanja besar untuk menjaga pertumbuhan ekonomi, membangun infrastruktur, subsidi energi, bantuan sosial, hingga program-program strategis nasional. Namun di sisi lain, penerimaan negara belum tentu tumbuh secepat kebutuhan pengeluaran.

Defisit APBN terjadi ketika pengeluaran negara lebih besar dibanding pendapatan negara. Untuk menutup selisih tersebut, pemerintah biasanya menerbitkan utang melalui surat berharga negara atau pinjaman lainnya. Selama defisit masih terkendali dan utang digunakan secara produktif, kondisi ini sebenarnya masih dianggap aman.

Masalah mulai muncul ketika defisit membengkak terlalu besar dan berlangsung terus-menerus. Investor akan mulai mempertanyakan kemampuan pemerintah menjaga kesehatan fiskal. Jika kepercayaan pasar turun, biaya utang bisa meningkat karena investor meminta bunga lebih tinggi. Dampaknya bisa menjalar ke mana-mana, mulai dari nilai tukar rupiah, inflasi, hingga investasi.

Indonesia sebenarnya pernah mengalami situasi berat saat pandemi COVID-19. Saat itu, pemerintah harus memperbesar defisit APBN untuk menyelamatkan ekonomi nasional. Bahkan batas defisit yang biasanya maksimal 3 persen terhadap Produk Domestik Bruto sempat dilonggarkan. Kebijakan tersebut dianggap wajar karena dunia sedang menghadapi krisis luar biasa.

Namun setelah pandemi mereda, pemerintah kembali berusaha mengembalikan disiplin fiskal. Batas defisit 3 persen kembali diterapkan sebagai sinyal bahwa Indonesia serius menjaga kesehatan keuangan negara. Langkah ini penting untuk mempertahankan kepercayaan investor dan menjaga rating utang Indonesia tetap stabil.

Meski demikian, tantangan baru kini mulai bermunculan. Perlambatan ekonomi global membuat penerimaan pajak berpotensi melambat. Harga komoditas yang sebelumnya menjadi penopang penerimaan negara juga mulai berfluktuasi. Sementara itu, kebutuhan belanja pemerintah justru terus meningkat.

Tekanan juga datang dari pelemahan rupiah. Ketika nilai tukar rupiah melemah terhadap dolar AS, beban pembayaran utang luar negeri otomatis menjadi lebih mahal. Selain itu, subsidi energi bisa ikut membengkak jika harga minyak dunia naik dan rupiah terus melemah. Situasi ini membuat ruang fiskal pemerintah menjadi semakin sempit.

Sebagian pengamat khawatir pemerintah akan tergoda menambah utang secara agresif untuk membiayai berbagai program populis dan proyek besar. Jika tidak diimbangi dengan penerimaan negara yang kuat, kondisi tersebut dapat memicu kekhawatiran mengenai keberlanjutan fiskal Indonesia dalam jangka panjang.

Nilai tukar rupiah kembali menjadi sorotan. Dalam beberapa waktu terakhir, mata uang Indonesia terus melemah terhadap dolar Amerika Serikat. Banyak masyarakat mulai bertanya-tanya: kenapa rupiah makin anjlok? Apakah ini tanda ekonomi Indonesia sedang tidak baik-baik saja?

Faktanya, pelemahan rupiah bukan disebabkan oleh satu faktor saja. Ada kombinasi tekanan global dan masalah domestik yang membuat mata uang Indonesia berada dalam posisi rentan. Dampaknya pun tidak kecil, mulai dari harga barang impor naik, biaya produksi melonjak, hingga daya beli masyarakat yang makin tertekan.

Salah satu penyebab utama melemahnya rupiah adalah kebijakan suku bunga tinggi di Amerika Serikat. Bank sentral AS, yaitu The Fed, terus mempertahankan suku bunga tinggi untuk menekan inflasi di negaranya. Akibatnya, investor global lebih tertarik menaruh uang mereka di aset dolar karena dianggap lebih aman dan memberikan keuntungan lebih besar.

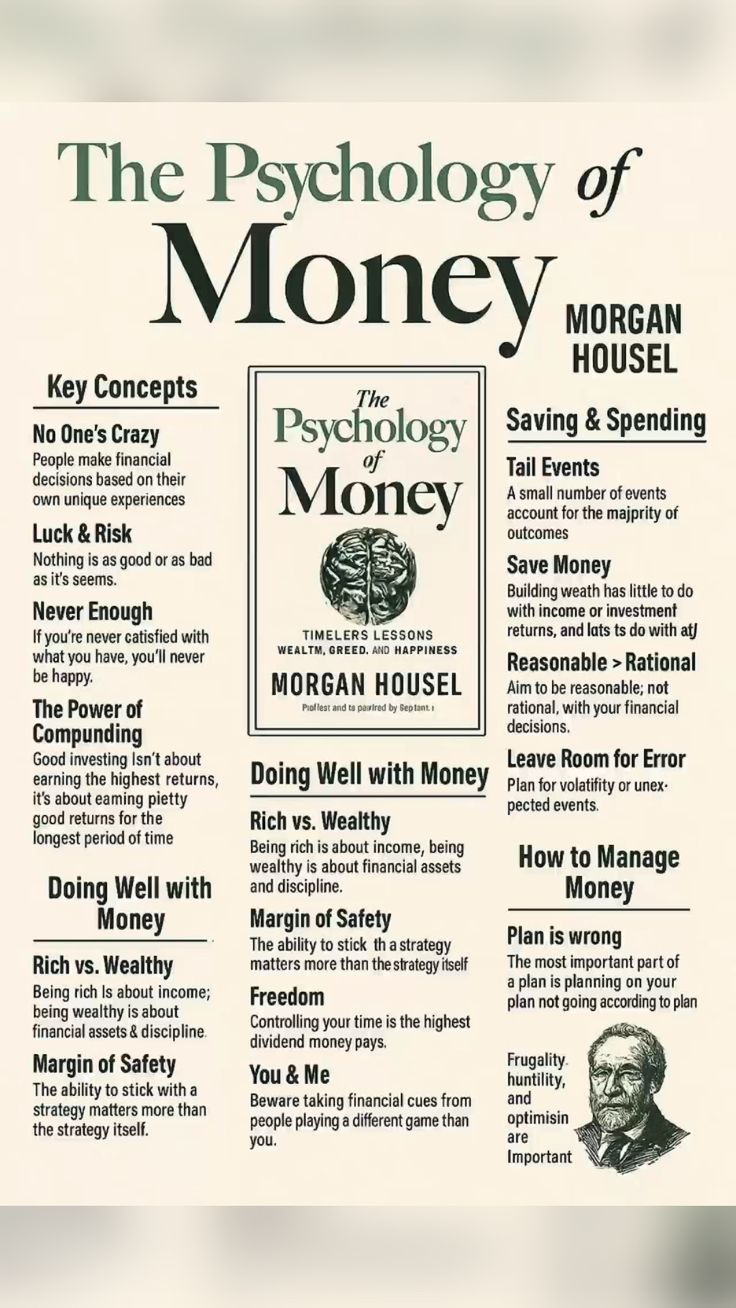

Banyak orang mengira untuk sukses secara finansial, yang dibutuhkan adalah kecerdasan tinggi. Padahal kenyataannya tidak sesederhana itu.

Ada banyak orang pintar—lulusan terbaik, analis hebat, bahkan ahli keuangan—yang tetap gagal mengelola uangnya. Kenapa?

Karena uang lebih berkaitan dengan perilaku daripada pengetahuan. Mengelola uang adalah soal kebiasaan sehari-hari: apakah Anda disiplin menabung, mampu menahan keinginan konsumtif, dan tidak panik saat pasar turun. Ini bukan soal rumus atau teori, tapi soal kontrol diri.